Bienvenid@s al blog

Este blog fue creado con la finalidad de desarrollar algunos temas, actividades y talleres referentes a la contabilidad. Espero que su contenido resulte de mucho interés, divertido y útil.

PRIMER

PERIODO

TEMAS:

RFTE, RETEIVA, RETEICA Y GMF

1. Retención en la fuente (Rfte)

1.1. Concepto

1.2. Agentes retenedores

1.3. Obligaciones de los agentes retenedores

1.4. Contabilización de la retención en la fuente

2. Retención del impuesto sobre ventas

(RIVA)

3. Retención del impuesto de industria y comercio (RICA)

1. RETENCIÓN EN LA FUENTE

3. Retención del impuesto de industria y comercio (RICA)

1. RETENCIÓN EN LA FUENTE

1.1. Concepto

Es

un mecanismo para recaudar impuestos de renta y complementarios, mediante el

cual una persona natural o jurídica, deduce a otra, un porcentaje determinado

del valor por pagar al contado o a crédito, en compras y otros pagos sometidos

a retención.

1.2. Agentes de Retención o Retenedores

Son

agentes de retención, las entidades de derecho público, los fondos de inversión,

los fondos de valores, los fondos de pensiones de jubilación e invalidez, los

fondos en general, las uniones temporales, los notarios, las oficinas de

tránsito, los consorcios, las

comunidades organizadas y las demás personas naturales o jurídicas, y sociedades

de hecho, que por sus funciones intervén en actos u operaciones en los cuales

deben, por expresa disposición legal, efectuar la retención correspondiente.

1.3.

Obligaciones de los agentes retenedores

-Practicar

la retención en la fuente.

-Presentar

la declaración mensual.

-Efectuar

el pago de las retenciones en bancos u otras entidades autorizadas por el

gobierno.

-Expedir

certificados a quienes se les practicó retención.

-Constituir

y conservar pruebas por un término no inferior a 5 años.

-Suministrar

información que soliciten las autoridades fiscales.

1.4. Cuándo NO se efectúa Rfte?

Según

el art. 369 E.T. , no están sujetos a retención en la fuente los siguientes:

*A.

Los pagos o abonos en cuenta que se efectúan a:

-La

Nación, Dpto., Distritos Especiales,

Mpios

-Las

empresas industriales y comerciales del Estado

-Los

establecimientos oficiales descentralizados

-Las

entidades no contribuyentes.

*B.

Los pagos o abonos en cuenta que por disposiciones especiales sean exentos en

cabeza del beneficiario.

*C.

Los pagos o abonos en cuenta respecto de los cuales deba hacerse retención en

la fuente, en virtud de disposiciones especiales por otros conceptos.

1.5.

Contabilización de la retención en la fuente

Para

contabilizar la retención en la fuente se utilizan dos tipos de cuentas:

**Cuando

la empresa retiene afecta la cuenta de pasivo 2365, denomina Rfte. (Rfte x

compras)

**Cuando

a la empresa le retienen afectan la cuenta de activo 1355, denominada anticipo

de impuesto y contribuciones o saldos a favor en la subcuenta 135515 (Anticipo de Impuestos Rfte)

La retención en la fuente por IVA consiste en que

el comprador, al momento de causar o pagar la compra, retiene al vendedor el

15% del valor del IVA (Artículo 437-2 del estatuto tributario modificado por el

artículo 42 de la ley 1607 de 2012).

2.1. ¿A quiénes NO se aplica?

No debe aplicarse

retención en el impuesto sobre las ventas en los siguientes casos:

- Cuando la

prestación de servicios sea inferior a cuatro UVT.

- Sobre las compras

gravadas por cuantía inferior a 27 UVT.

- Responsables del

régimen común que sean catalogados como grandes contribuyentes.

- Responsables del

régimen común que hayan sido designados por la DIAN como agentes retenedores de

IVA.

- Entidades

estatales, etc.

2.2. ¿A quiénes se les aplica

la retención del IVA?

La retención se

aplica en los siguientes casos:

*El gran contribuyente

retiene a los responsables del régimen común que no sean grandes contribuyentes

ni sean designados y a los responsables

del régimen simplificado (retención teórica).

*El responsable del

régimen común que no sea gran contribuyente retiene a los responsables del

régimen simplificado (retención teórica).

2.3. Obligaciones de los

agentes retenedores

Los agentes

retenedores y las entidades del Estado tienen las siguientes obligaciones:

-Discriminar en las

facturas el impuesto sobre las ventas.

-Efectuar la

retención teniendo en cuenta la calidad de las partes que intervienen en la

operación.

-Declarar y pagar

mensualmente los dineros recaudados.

-Expedir certificados

bimestrales.

-Llevar la cuenta del

pasivo 2367, denominada impuesto a las ventas retenidas.

2.4. Contabilización del impuesto a

las venta retenidas “RIVA”

La empresa que retiene deberá contabilizar el valor

retenido a la otra empresa como un crédito a la

cuenta 236701 (Impuesto a las

ventas retenida).

La empresa retenida, a quien la empresa le practicó la retención, deberá contabilizar

esa retención por IVA como un débito a la cuenta 135517 (Impuesto

a las ventas retenido).

3. IMPUESTOS DE INDUSTRIA Y COMERCIO "RICA"

Es un mecanismo de

recaudo anticipado establecido en cada Distrito/Municipio, mediante el cual las personas

responsables del impuesto de industria y comercio deben efectuar la retención

de todos los pagos o abonos en cuenta por la compra de bienes y servicios que

están sometidos al impuesto de industria y comercio de acuerdo con las tarifas

establecidas por el concejo Distrital/Municipal.

3.1. Agentes retenedores

El impuesto lo deben

practicar las personas jurídicas, personas naturales pertenecientes al régimen

común que hayan sido catalogadas como agentes de retención renta, y las

entidades públicas, por todos los pagos o abonos en cuenta que constituyan para

quienes lo perciban, ingresos por actividades comerciales, industriales y de

servicios, que están sometidas a impuesto en el municipio. .

3.2. Base para la retención y

tarifas

La base que se utilizan,

son las mismas que se aplican para la retención en fuente, es decir, se liquida sobre el total del pago o abono en

cuenta, excluido el IVA facturado. En cada municipio, el concejo establece las

tarifas de retención por grupos de actividades.

3.3. Obligaciones de los

agentes de retención

Los agentes de retención

tienen las siguientes obligaciones:

-Efectuar la retención

conforme a las disposiciones legales.

-Llevar una cuenta

de nomina impuesto de industria y comercio retenido 2368.

-Presentar declaración

periódica, de acuerdo con las normas de cada municipio, en los formularios

establecidos para tal fin.

-Pagar la retención

periódica de acuerdo con las normas de cada municipio y según los calendarios

establecidos.

-Expedir certificados de

las retenciones efectuadas.

3.4. Contabilización del Impuesto de Industria y Comercio “RICA”

**La empresa que retiene deberá contabilizar el valor retenido a la otra empresa como un crédito a la

cuenta 236801 (Impuesto a las ventas retenida).

**La empresa retenida, a quien la empresa le practicó la retención, deberá contabilizar esa retención por RICA como un débito a la cuenta 135518 (Impuesto de Industria y Comercio).

AUTORRETENCIÓN

Es la autorización que

tienen los grandes contribuyentes clasificados por la DIAN para que efectúen

autorretención sobre sus propios ingresos por actividades sometidas al impuesto

de industria y comercio en el municipio.

Ejemplo: Un gran contribuyente compra un responsable del régimen común, mercancías gravadas por valor de $1.000.000. El valor del IVA, a la tarifa general es de $190.000. El gran contribuyente de esos $190.000 de IVA, solo pagará al régimen común el valor de $161.500, que corresponde al 85% del valor total del IVA, el restante 15% es para el régimen común lo retiene, lo declara y lo paga junto con las demás retenciones en la fuente que haya practicado en el respectivo mes.

Contabilización del agente retenedor y/o del comprador (recuerda quien compra es quien paga por ende quien retiene o descuenta).

Contabilización del agente retenedor y/o del comprador (recuerda quien compra es quien paga por ende quien retiene o descuenta).

CÓDIGO

|

CUENTAS

|

DEBE

|

HABER

|

1435

|

Mercancías no fabricada por la empresa

|

1.000.000

|

|

2408

|

IVA (19%)

|

190.000

|

|

1105

|

Caja

|

1.128.500

|

|

2365

|

Rfte (2,5%)

|

25.000

|

|

2367

|

Impuesto a las ventas retenidas RIVA

(15% sobre el IVA)

|

28.500

|

|

2368

|

Impuesto de industria y comercio RICA(8*1.000)

|

8.000

|

|

SUMAS IGUALES

|

1.190.000

|

1.190.000

|

EJERCICIOS PARA PRACTICAR EN CASA, REALIZAR EN EL

CUADERNO

La empresa “El Cochelitolele

Ltda., catalogada por DIAN como Gran

Contribuyente Autorretenedor realiza las siguientes operaciones:

1. Compra mercancías a Distribuciones Colombia Ltda., Gran Contribuyente, por valor de $5.000.000

al contado.

2. Compra mercancías al Mercar Ltda., por 2.000.000 a crédito.

3. Vende mercancías a Justo & Bueno Ltda., por valor de

$3.750.000; de los cuales el 70% es al contado y el excedente a 30 días.

4. Vende mercancías la Canasta

Campesina Ltda. Gran Contribuyente, por valor de $4.800.000 al contado

5. Compra mercancías a Angélica Ángel, por valor de $

1.960.000 a crédito.

SEGUNDO PERIODO

TEMA: SOPORTES DE CONTABILIDAD

2. Soportes de contables

2.1. Concepto

2.2.Objetivos de los soportes de

contable

2.3. Importancia de los soportes contable

2.4. Soportes externos

2.5. Soportes internos

2.1. Concepto

Los soportes de

contabilidad son los documentos que sirven de base para el registro de las

transacciones comerciales de una empresa. Se elaboran en original y tantas

copias como las necesidades de la empresa lo exijan. Estos son de orden interno

y externo.

2.2. Objetivos de los soportes contables

-Diligenciamiento

de los soportes de contabilidad de acuerdo con las caracterizas de cada formato.

-Registrar

las transacciones según los soportes de contabilidad

-Valorar

la importancia de los soportes contables para legalizar los registros de

contabilidad.

2.3.

Importancia de los soportes contables

Los soportes contables son registros, que

permiten tener evidencia de los hechos económicos

realizados y que permiten soportar en documentos de origen interno y/o

externo los cuales deben estar debidamente fechados y autorizados por

quienes los elaboren y son el fundamento para efectuar los asientos en los

comprobantes de contabilidad y dejar evidencia de sus operaciones para el

uso de terceras personas. Estos soportes deben estar archivados en orden

cronológico

2.4. Clases de soportes: "EXTERNOS E INTERNOS

- Los soportes externos

Son los documentos emitidos por terceros ajenos a la empresa, como proveedores, bancos entidades públicas u otros, algunos de ellos son: Recibo de caja, comprobante de consignación bancaria,

comprobante de depósito y retiro de cuenta de ahorros, facturas, comprobante de

venta con tarjeta de crédito, comprobante de pago, nota débito, nota crédito,

recibo de caja menor, pagaré y letra de cambio, entre otros.

Soportes internos que manejan son:

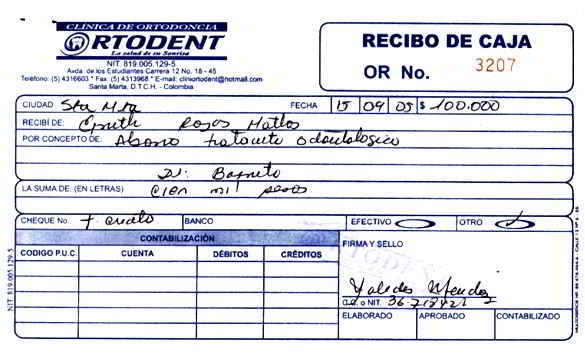

**Recibo de caja

El

recibo de caja es un soporte de contabilidad en el cual constan los ingresos en

efectivo, cheques y otras formas de recaudo. El original se encarga al cliente,

y las copias generalmente se archivan así: Una para el archivo consecutivo y

otra para anexar al comprobante diario de contabilidad.

El

recibo de caja se contabiliza debitando la cuenta caja y acreditando de acuerdo

al concepto del recibo. Generalmente es un soporte de los abonos parciales o

totales de los clientes de una empresa por concepto diferentes de ventas al

contado, o cuando ingresa socio con aporte en efectivo, cheque o título valor.

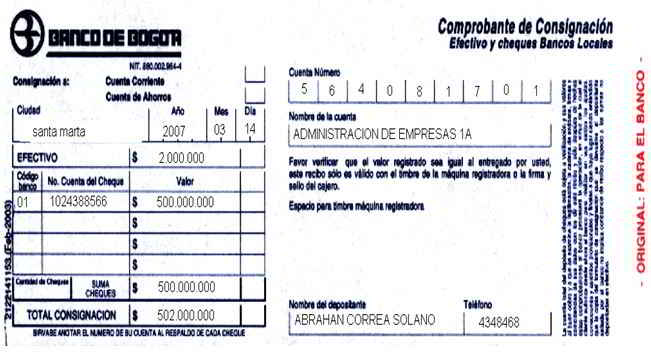

** Consignación

bancaria

Es un comprobante que elaboran los bancos y suministran a

sus cuentas habientes, para que lo diligencien al consignar. El original queda

en el banco, y una copia con el sello del cajero recibidor o el timbre de la

máquina registradora, sirve de soporte para la contabilidad de la empresa que

consigna.

Hay dos tipos de

formularios: uno para consignar efectivo y cheques de banco locales, y otro

para consignar remesas o cheques de otras plazas.

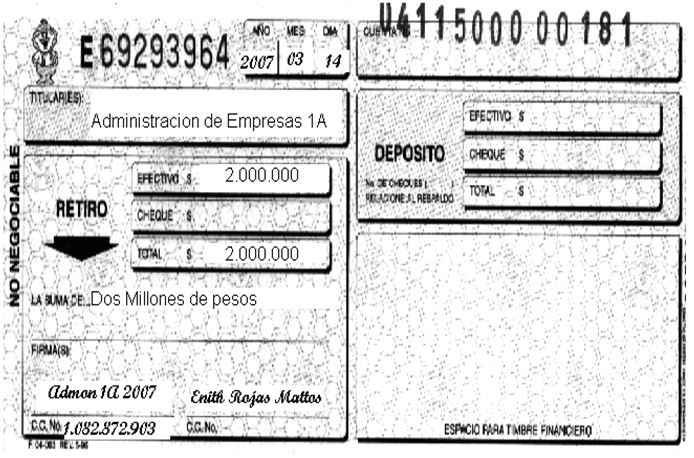

**Comprobante de depósito y retiro de cuentas de ahorros

Las corporaciones de ahorro y crédito han diseñado unos formatos que suministran a sus clientes, en libretas, para que sean diligenciados al depositar, o retirar dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir solo una; depósitos en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente.

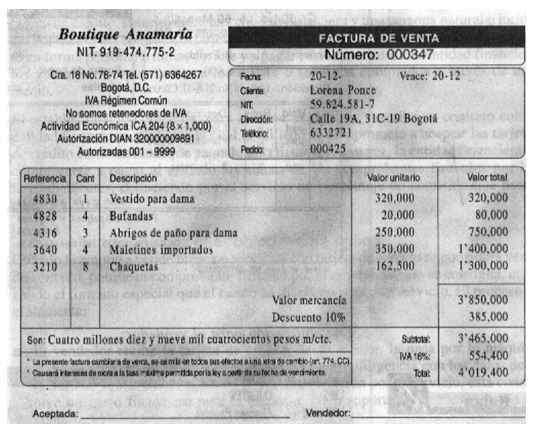

**Facturas de compra/ventas

La factura de venta es un documento que debe expedir los responsables del impuesto sobre las ventas, los comerciantes, los profesionales liberales y demás establecidos en las normas tributarias. Este documento tiene efectos netamente fiscales.

La factura

cambiaria es un título valor que tiene efectos jurídicos y que además puede

tener efectos fiscales, si además cumple con los requisitos establecidos en las

normas tributarias.

Requisitos de la factura:

La factura debe

expedirse con los siguientes requisitos:

- Estar

denominada expresamente como factura de venta, preimpreso.

- Apellido y

nombres o razón social y NIT del vendedor o de quien preste el servicio,

preimpreso.

- Apellido y

nombres o razón social del adquiriente de los bienes o servicios, cuando éste

exija la discriminación del IVA.

- Fecha de

expedición.

- Descripción

específica o genérica de los artículos vendidos o servicios prestados.

- Valor total de

la operación.

- El nombre o

razón social y NIT del impresor de la factura, preimpreso.

- Indicar la

cantidad de retenedor del impuesto sobre las venta

Documentos

equivalentes a la factura: son documentos equivalentes la

factura:

- Los tiquetes de

máquinas registradoras.

- Los tiquetes de

transporte.

- Los recibos de

pago de matrículas y pensiones expedidos por establecimientos de educación

reconocidos por el gobierno.

- Póliza de

seguro, títulos de capitalización y los respectivos comprobantes de paga.

- Extractos expedidos

por sociedades fiduciarias, fondos de valores, fondos de pensiones y cesantías.

Quiénes

están obligados a facturar:

- Quienes

enajenen bienes producto de la actividad agrícola o ganadera cuando el valor

supere el monto establecido por el gobierno nacional para cada vigencia fiscal.

- Los

importadores.

- Los prestadores

de servicios.

- En los

contratos de mandato, las facturas deben ser expedidas por el mandatario. Si el

mandatario adquiere bienes o servicios las facturas deben ser expedidas a

nombre del mandatario.

- Los

responsables del impuesto sobre las ventas que pertenezcan al régimen común.

- Quienes presten

el servicio de elaboración de facturación, aunque pertenezcan al régimen

simplificado.

- Los consorcios

o uniones temporales, que tienen la opción de que lo hagan a nombre propio y

representación de sus miembros, o en forma separada o conjunta cada una de

ellos.

- Las

responsables inscritos en régimen simplificado.

- Los

distribuidores minoristas de combustibles derivados del petróleo, en lo referente

a estos productos.

- Quienes presten

servicios de baños públicos en relación con esta actividad.

- Las personas

naturales que enajenen productos agropecuarios, cuando el valor de la operación

no sobrepase la cuantía señalada para cada año por el gobierno nacional.

- Las personas

naturales vinculadas por una relación laboral en relación con esta actividad.

- Las empresas

que prestan el servicio de transporte público urbano o metropolitano de

pasajeros.

**Facturas

de ventas de mercancías al contado

@Al

contabilizar las ventas al contado se débita Caja y se acredita Comercio al por

Mayor y al por Menor, si la mercancía no está gravada; se está gravada se

acredita también la cuenta Impuesto sobre las Ventas por Pagar.

@Al contabilizar las compras al contado

se débita Compras, si la mercancía no está gravada se débita además Impuesto

sobre las Ventas por Pagar, y se acredita Bancos o Cajas.

**Facturas de venta de mercancía a crédito

El vendedor

elabora la factura en original y copias, de acuerdo con su organización

contables, así: original para cartera, una copia para el cliente, otra para

archivos consecutivo y otra anexar al comprobante diario de contabilidad.

Las empresas que

compran mercancía al contado o a crédito, seleccionan los proveedores que les

cotizan los artículos de acuerdo con la calidad, precio y condiciones de pago

que se ajusten a sus necesidades. Después de estudiar las solicitudes de

mercancía de su almacén, efectúan los pedidos de mercancías mediante un orden

de compra para el proveedor elegido, por haber presentado la mejor cotización.

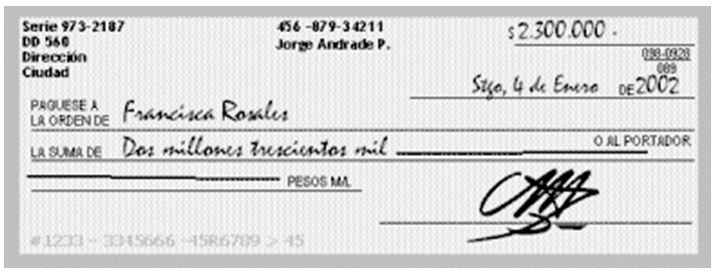

**Cheque

Es un título

valor por medio del cual una persona llamada girador (quien

posee una cuenta corriente bancaria) orden de un tercero

llamado beneficiario.

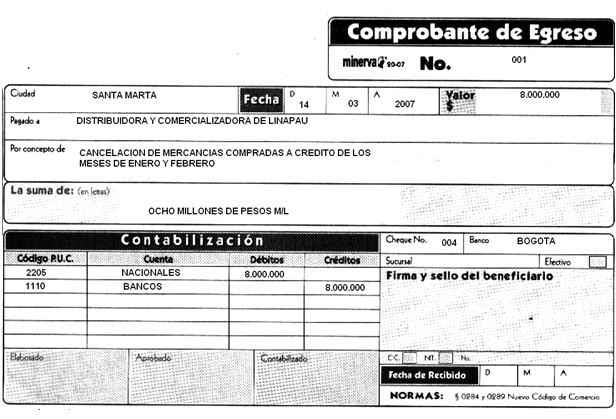

**Comprobante de egreso o comprobante de pago

Llamado también orden de pago o comprobante de egreso, es un soporte de contabilidad que respalda el pago de determinada cantidad de dinero por medio de un cheque o efectivo.

Generalmente, en la

empresa se elabora por duplicado, el original para anexar al comprobante diario

de contabilidad y la copia para el archivo consecutivo. Algunos negocios

entregan una copia al beneficiario del pago.

Para mayor

control, en el comprobante de pago queda copia del cheque, ya que el titulo

valor se entrega al beneficiario al contabilizar este documento se acredita la

cuenta de bancos y se débita la cuenta que corresponde según el concepto del

pago.

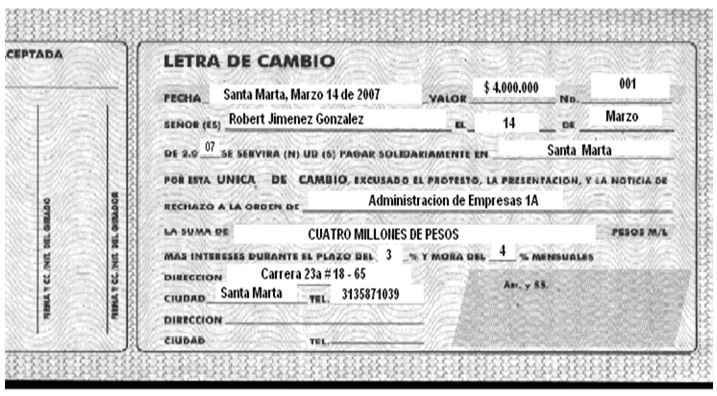

**Letra de cambio

Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada «girador» a otra llamada «girado», para que pague a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada.

En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras por pagar.

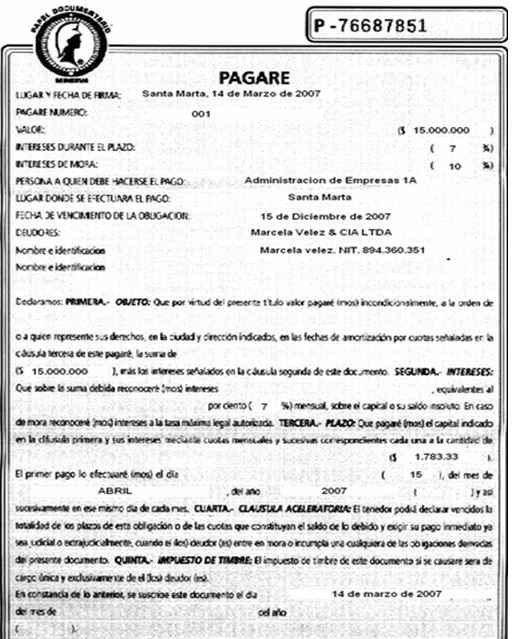

**Pagaré

Es un título valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los créditos bancarios.

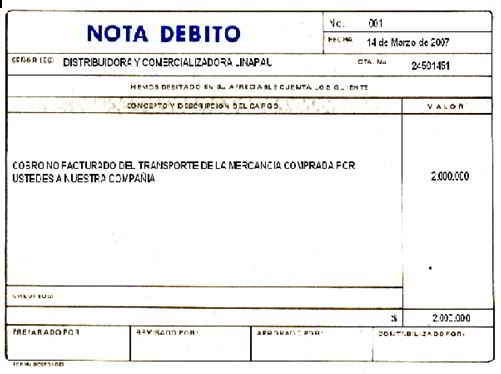

**Nota Débito

Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

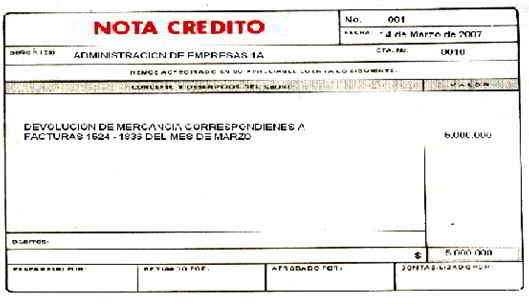

**Nota Crédito

Cuando la empresa concede descuentos y rebajas que no estén liquidados en la factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un comprobante llamado nota crédito. Este comprobante se prepara en original y dos copias; el original para el cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

**Recibo de caja menor

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, para ello se establece un fondo denominado caja menor.

**Reembolso de caja menor

Las empresas que han creado un fondo de caja menor, una vez se agotan los recursos o dineros asignados al fondo, el responsable del mismo debe solicitar el reembolso de caja menor, esto es, solicitar el reembolso de los recursos gastados para recuperar el monto inicialmente asignado

SOPORTES INTERNOS

Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada «girador» a otra llamada «girado», para que pague a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada.

En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras por pagar.

**Pagaré

Es un título valor mediante el cual una persona se obliga a pagar cierta cantidad de dinero en una fecha determinada. Este documento se utiliza para respaldar los créditos bancarios.

**Nota Débito

Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

**Nota Crédito

Cuando la empresa concede descuentos y rebajas que no estén liquidados en la factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un comprobante llamado nota crédito. Este comprobante se prepara en original y dos copias; el original para el cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

**Recibo de caja menor

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías mínimas que no requieren el giro de un cheque, para ello se establece un fondo denominado caja menor.

**Reembolso de caja menor

Las empresas que han creado un fondo de caja menor, una vez se agotan los recursos o dineros asignados al fondo, el responsable del mismo debe solicitar el reembolso de caja menor, esto es, solicitar el reembolso de los recursos gastados para recuperar el monto inicialmente asignado

SOPORTES INTERNOS

Son documentos generados dentro de la empresa con el fin de registrar, controlar y respaldar las operaciones económicas que no siempre involucran a terceros, pero que afectan la contabilidad de la organización, tales como: Nota y comprobante de contabilidad.

**Nota de Contabilidad

Es el documento que se prepara con el fin de registrar las operaciones que no tienen un soporte contable especifico, como es el caso de los asientos de corrección, depreciaciones, amortizaciones, ajustes y cierre.

**Comprobante diario de contabilidad

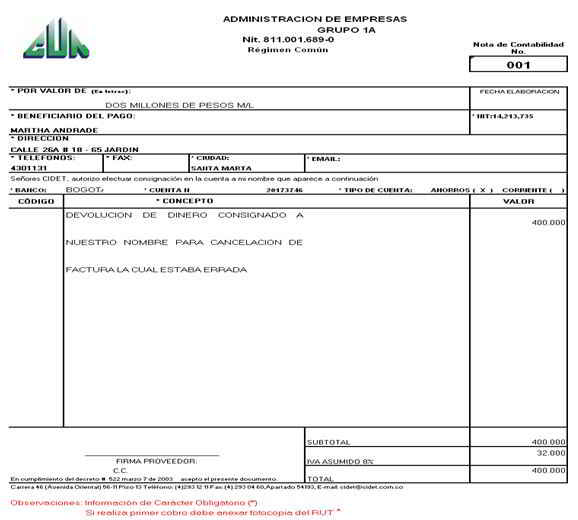

Es un documento que debe elaborarse previamente al registro de cualquier operación y en el cual se indica el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadas con el asiento. A cada comprobante se le anexan los documentos y soportes que lo justifiquen.

Tercer periodo

Temas: Libros contables

Concepto

Los libros contables, conocidos también como libros de

contabilidad, son aquellos registros o documentos que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma clara, ordenada, cronológica y sistemática las operaciones comerciales que realizan el ente económico durante un período de tiempo

determinado.

Libros principales o mayores

Se llaman principales por dos razones:

Se llaman principales por dos razones:

1. Porque en ellos se utilizan las

cuentas principales y mayores, los

cuales permiten una visión clara y concisa de las transacciones comerciales de

la empresa.

2. Porque son los que la Ley exige

a quien lleva la contabilidad de sus negocios. Las disposiciones legales sobre

los libros de contabilidad y su manejo deben ser conocidas por todas las

personas que se desempeñan en el trabajo contable.

Libros principales que se deben llevar:

Según las disposiciones legales, los comerciantes deben llevar como libros principales de

contabilidad, los siguientes:

1. Libro de Inventarios y Balances

2. Libro Diario Columnario

3. Libro Mayor y Balance

Libro de Inventarios y Balances

En él se

registran de manera detallada los

derechos,

bienes y obligaciones de la

empresa.

Es el primer libro que se emplea al

iniciar la

contabilidad de un

negocio.

a. Partes

que conforman el libro:

El siguiente esquema nos permite apreciar

un modelo del Libro de Inventarios:

|

LIBRO DE

INVENTARIO Y BALANCE

|

||||

|

1

CANTIDAD

|

2

CUENTAS Y DETALLES

|

3

VALOR UNITARIO

|

4

PARCIAL

|

5

TOTAL

|

|

|

||||

b. Forma

de hacer el registro:

Columna No.

1: Se utiliza para anotar la cantidad de objetos o

artículos inventariados.

Columna No.

2: En ella se escriben las cuentas que componen el

inventario,

detalladas una por una.

Columna No.

3: En

ella se registra el valor de cada artículo o

elemento.

Columna No.

4: Se

utiliza para colocar el valor obtenido de

multiplicar la cantidad por

el valor unitario.

Columna No. 5: Aquí

se anotan los valores totales de las cuentas.

Los valores

del activo se suman para

obtener el total del activo.

Los valores

del pasivo se

suman parcialmente y luego este

resultado se suma

con el valor del patrimonio para

obtener el total del pasivo y el

patrimonio.

Libro

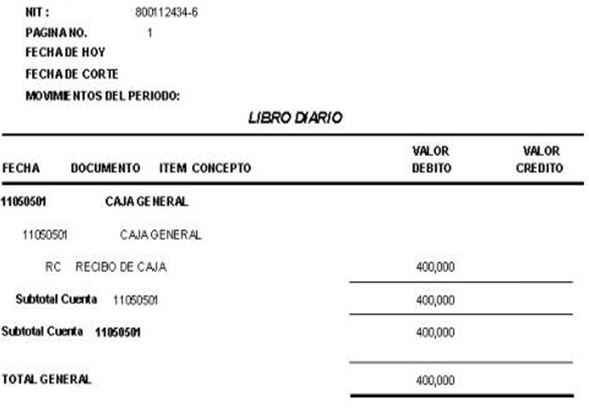

Diario

Es un libro principal,

denominado también “diario columnario”, en él se registran en orden cronológico

todos los comprobantes de diario elaborados por la empresa durante el mes. Con

el fin de obtener el movimiento mensual de cada cuenta, al finalizar el mes se

totalizan los registros débitos y créditos, trasladándolos al libro mayor.

En este libro se

encuentra información como:

La fecha completa del

día en el cuál se realizó el comprobante de diario.

La descripción del

comprobante.

La totalidad de los

movimientos débito y crédito de cada cuenta

Los saldos finales de

cada cuenta y su traslado a las cuentas del mayor.

Libro

Mayor y Balances

Es un libro principal

que deben llevar los comerciantes para registrar el movimiento mensual de las

cuentas en forma sintética. La información que en él se encuentra se toma del

libro Diario y se detalla analíticamente en los libros auxiliares.

En él se encuentra la

siguiente información:

La cuenta y su

respectivo código (Este código es según el plan de cuentas de la empresa).

El saldo anterior de

cada una de las cuentas que lo tengan.

El movimiento débito o

crédito de cada cuenta.

Las operaciones

mensuales.

Los saldos finales

para la elaboración de los Estados financieros.

Libros

auxiliares

Son los libros de

contabilidad donde se registran en forma analítica y detallada los valores e

información registrada en los libros principales. Cada empresa determina el

número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se

tenga que realizar.

En ellos se encuentra

la información que sustenta los libros mayores y sus aspectos más importantes

son:

Registro de las

operaciones cronológicamente.

Detalle de la

actividad realizada.

Registro del valor del

movimiento de cada subcuenta

Los más utilizados son:

-Auxiliar de caja

-Auxiliar de bancos

-Auxiliar de clientes

-Auxiliar de inventarios

-Auxiliar de cartera

Cuarto periodo

Tema: Nómina

1. Concepto de nómina

La nómina es la relación de los pagos donde una

empresa recoge los registros financieros de sus empleados.

1.1. Estructura y partes de

la nómina

Está conformada por tres

partes a saber. El devengado, las deducciones y las apropiaciones.

*El devengado: es el valor

total de ingresos que obtiene un empleado en el mes o en la quincena.

Este valor está compuesto

por el salario básico, horas extras, recargos diurnos

y nocturnos, dominicales, festivos, comisiones, bonificaciones, auxilio de transporte, etc.

-Salario básico: hace

referencia a la parte de salario que es fija, que se pagará sin importar que cumplan determinadas

condiciones, sin importar que se presenten x o y hechos o circunstancias.

Por ejemplo, cuando se dice

que el salario básico es de $600.000, debemos entender que ese será el valor

que devengará el empleado al mes, sin importar su rendimiento u otras

consideraciones, siempre y cuando, claro está, que trabaje todo el mes.

-Horas extras y recargos:

se denomina horas extras al período de

tiempo que excede el máximo legal de 8 horas diarias con conocimiento del

empleador. Según la leyes laborales colombianas, la jornada máxima de 8 horas

deben laborarse durante el día, por lo que si excepcionalmente se ejecutan

labores por fuera de la jornada ordinaria de trabajo o esta resulta superada o

estas labores se llevan a cabo en días domingos o festivos, el empleador deberá

pagar un recargo de acuerdo a la modalidad de las horas extras o el recargo

causado.

-Comisiones: Una de las

formas de remunerar a un empleado, es mediante el pago de comisiones en función

de le realización de una determinada actividad.

Esta figura es da gran

aplicación en las empresas comercializadoras, que suelen pagar a sus empleados

una comisión por venta realizada, lo que de alguna forma asegura el buen

desempeño de sus vendedores, en la medida en que su remuneración depende de su

desempeño.

-Bonificaciones: son aquellas recompensas que

recibe el empleado de manera espontánea por parte de su empleador. Si bien esta

es una conducta habitual, estas no se conviertan en base de liquidación para el

pago de prestaciones sociales, aportes parafiscales, ni seguridad social.

-Auxilio de transporte: Es

una figura creada por la ley 15 de 1959, y reglamentado por el decreto 1258 de

1959, con el objetivo de subsidiar el costo de movilización de los empleados

desde su casa al lugar de trabajo.

TOTAL DEVENGADO

Es la suma de todos los conceptos por los que somos remunerados. Es decir, la

totalidad de las percepciones económicas, en dinero o en especie, que nos

corresponden por la prestación profesional de los servicios laborales por los

que estamos contratados.

No hay comentarios:

Publicar un comentario